صورت های مالی

صورت های مالی اساسی به عنوان اصلی ترین محصول سیستم حسابداری، ابزار اصلی ارتباط واحدهای تجاری با استفاده کننده گان برون سازمانی تلقی می شود.

این صورت های مالی تنها بخشی از گزارش مالی واحد تجاری محسوب می شود، اما در مرکز ثقل گزارشگری مالی محسوب می شود.

بنابراین بهتر است اطلاعات معینی از طریق صورت های مالی ارائه شود و سایر اطلاعات از طریق گزارش هایی غیر از صورت های مالی ارائه گردد.

در هرحال گزارشگری مالی تنها منبع اطلاعات مالی در مورد واحدهای تجاری نیست و در بسیاری موارد، استفاده کننده گان از سایر منابع اطلاعاتی نیز برای تأمین نیازهای اطلاعاتی خود استفاده می کنند.

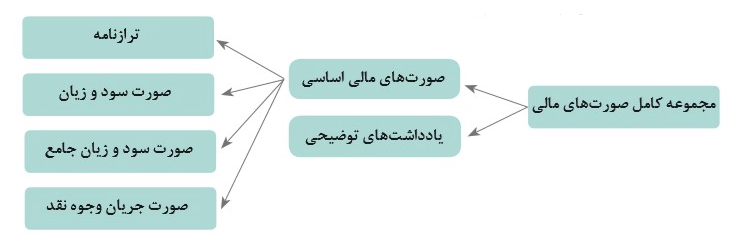

اجزای صورت های مالی شامل موارد زیر است:

براساس مفاهیم نظری گزارشگری مالی ایران، مجموعه کامل صورت های مالی، شامل ترازنامه، صورت و سود و زیان، صورت سود و زیان جامع، صورت جریان وجوه نقد و یادداشت های توضیحی می باشد.

ترازنامه، صورت و سود و زیان، صورت سود و زیان جامع و صورت جریان وجوه نقد را صورت های مالی اساسی می باشد.

دیگر اقلام تشکیل دهنده گزارشگری مالی مواردی از قبیل گزارش مدیران درباره فعالیت شرکت و گزارش های تحلیلی آنان است که همراه با گزارش حسابرسی و صورت های مالی، مجموعه ای تحت عنوان گزارشگری مالی سالانه را تشکیل می دهد.

سایر گزارش های مالی، که به طور موردی و با اهداف خاص تهیه می شود، دربرگیرنده مواردی از قبیل گزارش های مالی تهیه شده به منظور دریافت تسهیلات مالی از بانک ها، گزارش توجیهی هیئت مدیره جهت افزایش سرمایه در مورد شرکت های سهامی و اظهارنامه مالیاتی است.

اهمیت صورت های مالی

هیچ یک از اجزای مجموعه کامل صورت های مالی بر دیگری برتری ندارد و واحد تجاری باید در مجموعه کامل صورت های مالی، تمام صورت های مالی را با اهمیت یکسان ارائه کند.

هدف صورت های مالی

هدف صورت های مالی ارائه اطلاعاتی تلخیص و طبقه بندی شده درباره وضعیت ، هدف صورت های مالی برای طیفی گسترده مالی ، عملکرد مالی و انعطاف پذیری مالی واحد تجاری است که از استفاده کنندگان صورت های مالی در اتخاذ تصمیمات اقتصادی مفید واقع شود.

صورت های مالی همچنین نتایج ایفای وظیفه مباشرت مدیریت یا حساب دهی آنها را در اختیارشان قرار گرفته است، نشان می دهد.

به منظور دستیابی در قبال منابعی که به این هدف، در صورت های مالی یک واحد تجاری اطلاعاتی درباره موارد زیر ارائه می شود :

- دارایی ها

- دهی ها

- حقوق صاحبان سرمایه

- درآمدها

- هزینه ها

- جریان های نقدی

این اطلاعات، همراه با سایر اطلاعات مندرج در یادداشت های توضیحی استفاده کنندگان صورت های مالی را در پیش بینی جریان های نقدی آتی واحد تجاری و خصوصا در زمان بندی و اطمینان از توانایی آن در ایجاد وجه نقد کمک می کند.

مسئولیت های مرتبط با صورت های مالی

مسئولیت تهیه و ارائه صورت های مالی با هیئت مدیره یا سایر ارکان اداره کننده واحد تجاری است . در حالی که وظیفه و مسئولیت حسابرس، تنها اظهار نظر درباره آنها است.

صورت های مالی جداگانه

صورت های مالی که توسط واحد تجاری اصلی ارائه می شود و در آن سرمایه گذاری ها براساس منافع مالکانه مستقیم و نه برمبنای نتایج عملیات وخالص دارایی های واحد سرمایه پذیر به حساب گرفته می شود.

صورت های مالی تلفیقی

صورت های مالی یک گروه است که آن گروه به عنوان یک شخصیت اقتصادی واحد محسوب می شود.

صورت های مالی تلفیقی باید واحد تجاری اصلی و کلیه واحدهای تجاری فرعی آن را دربرگیرد. صورت های مالی تلفیقی ، واحد تجاری تحت کنترل واحد تجاری اصلی قرار واحدهایی را در برمی گیرد که اصلی و کلیه یک واحد تجاری اصلی ، به طور مستقیم یا غیرمستقیم از طریق دارند.

هنگامی که واحدهای تجاری فرعی دیگر خود، مالک بیش از نصف سهام با حق رأی یک واحد تجاری باشد، فرض بر وجود کنترل بر آن واحد تجاری است ، مگر در موارد استثنایی که بتوان آشکارا نشان داد چنین مالکیتی ، سبب کنترل واحد تجاری نمی شود.

همچنین درصورت تحقق هر یک از وضعیت های زیر، حتی اگر میزان مالکیت واحد تجاری اصلی بر سهام با حق رأی واحد تجاری فرعی ۵۰ درصد یا کمتر باشد، باز هم کنترل وجود دارد:

الف )تسلط بر بیش از نصف حق رأی واحد تجاری از طریق توافق با سایر صاحبان سهام؛

ب ) توانایی راهبری سیاست های مالی و عملیاتی واحد تجاری از طریق قانون یا توافق، یا؛

ج ) توانایی نصب و عزل اکثریت اعضای هیئت مدیره یا سایر ارکان اداره کننده مشابه ، در مواردی که کنترل واحد تجاری دراختیار ارکان مزبور است.

گروه : واحد تجاری اصلی و کلیه واحدهای تجاری فرعی آن

واحد تجاری اصلی : یک واحد تجاری که دارای یک یا چند واحد تجاری فرعی است.واحد تجاری فرعی : یک واحد تجاری که تحت کنترل واحد تجاری دیگری( واحد تجاری اصلی) است.

در مواردی که واحدهای تجاری فرعی تحت کنترل واحد تجاری اصلی قرار می گیرد، صورت های مالی واحد تجاری اصلی به تنهایی تصویر کامل وضعیت مالی، عملکرد مالی و جریان های نقدی آن را نشان نمی دهد.

استفاده کنندگان صورت های مالی گیری های اقتصادی و ارزیابی وظیفه مباشرت واحد تجاری اصلی برای تصمیم مدیریت به اطلاعاتی درباره وضعیت مالی ، عملکرد مالی و جریان های نقدی گروه اطلاعات مالی نیاز دارند.

این نیاز از طریق صورت های مالی تلفیقی تأمین می شود که مربوط به گروه را به عنوان یک شخصیت اقتصادی واحد و بدون توجه به مرزهای قانونی شخصیت های حقوقی جداگانه ارائه می کند.